Contabilidad Analítica en *CLV*

La Contabilidad Analítica

Si ya dispongo del proceso contable, ¿para qué necesito eso que se llama contabilidad analítica?

Lo primero que hay que decir es que la contabilidad analítica surge como una necesidad de análisis que no proporciona simple y directamente la propia contabilidad. Imaginemos, por ejemplo, una empresa que se dedica a hacer obras y que para cada obra emplea diferentes proveedores y diferentes recursos generales de la empresa. Es apremiante saber cuánto gana, o pierde, en cada obra que desarrolla. Para esto, no basta con una estructura singular del plan de cuentas, pues, por ejemplo, hay cuentas que intervienen en varias obras (como por ejemplo el gasto de luz en la sede central de la compañía).

El proceso analítico me va a permitir establecer entidades analíticas (cada una de las obras) y asignar a estas los diferentes ingresos y gastos de la contabilidad, por entero, al 100%, o una parte de ellos. De modo, que, al final, pueda tener un cálculo de los beneficios o perdidas que me ha reportado cada entidad analítica, cada obra.

Contabilidad Analítica en *CLV*

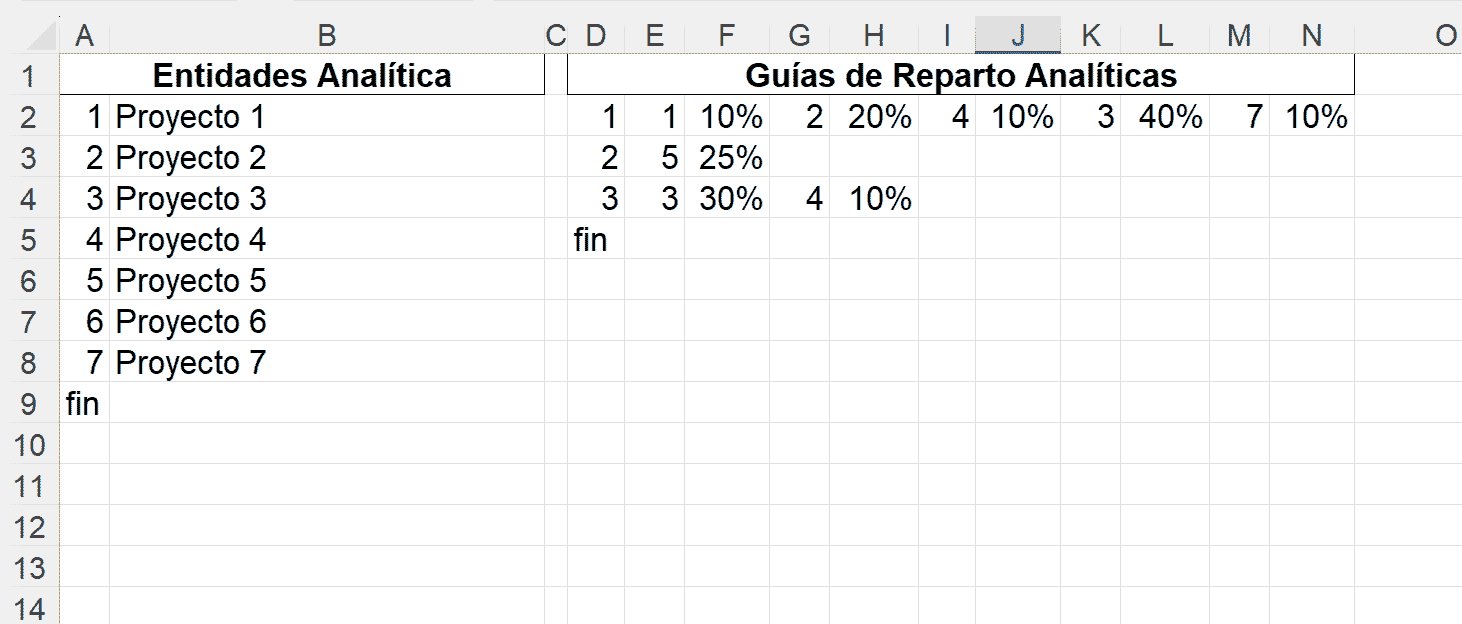

Ejemplo de la hoja Analitica, a la izquierda las Entidades analíticas, a la derecha las Guías de Reparto analíticas

Balance y Detalle Analítico

Una vez establecidas las Entidades Analíticas y las Guías de Reparto Analíticas, en cada documento de cualquier diario en el que intervenga una cuenta de ingreso o de gasto, bastará con asignar dicho ingreso o gasto a una entidad analítica o a una guía de reparto, como se explica en el manual del programa.

Después, de forma automática tendremos disponibles los listados con el balance analitico de las entidades y su correspondiente detalle analítico.